Dieta

Además de limitar o abandonar el consumo de tabaco, una dieta sana es un aspecto importante para controlar el riesgo cardiovascular. Una dieta rica en frutas y verduras, cereales integrales, frutos secos, pescado y aves de corral, junto con un consumo reducido de alimentos perjudiciales como las carnes rojas y procesadas y los hidratos de carbono refinados, podría reducir el riesgo de enfermedad cardíaca hasta en un 31 %.8 La divulgación entre los asegurados de los beneficios de una alimentación sana contribuirá en gran medida a animarlos a mantener una dieta equilibrada.

Ejercicio

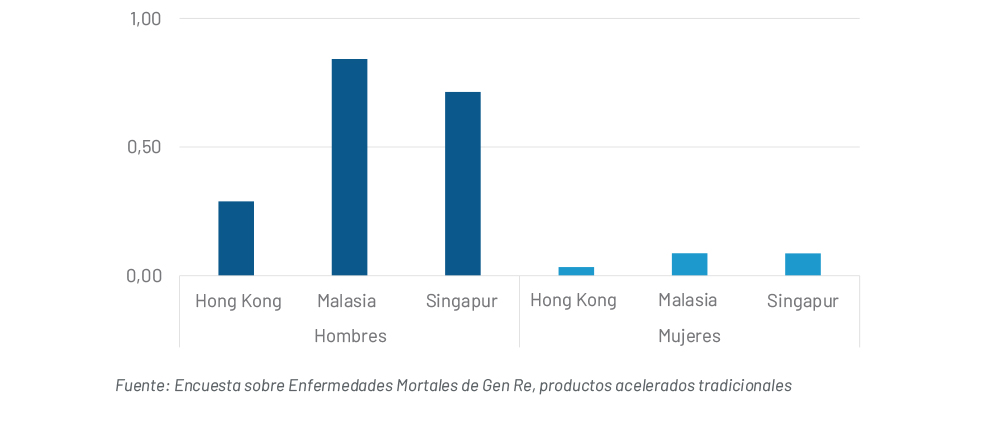

En agosto de 2023, el mayor estudio del mundo9 publicó unos resultados que demostraban que, cuanto más se camina, menor es el riesgo de muerte incluso aunque se caminen menos de 5000 pasos al día. El análisis de 226 889 personas de 17 estudios diferentes de todo el mundo ha demostrado que el riesgo de morir por cualquier causa o por enfermedad cardiovascular disminuye significativamente con cada 500 o 1000 pasos adicionales que se caminen al día. Un aumento de 1000 pasos al día se asoció a una reducción del 15 %10 del riesgo de morir por cualquier causa, y un aumento de tan solo 500 pasos al día se asoció a una reducción del 7 % de morir por enfermedad cardiovascular.

Protección financiera y enfermedad cardiovascular: ¿está suficientemente cubierto?

IAdemás de la prevención, otro aspecto importante que hay que tener en cuenta es la protección frente a las cargas económicas de quienes han sufrido una ECV. Estas dificultades económicas pueden derivarse de tener que pagar las facturas médicas y de la pérdida de ingresos durante el tratamiento. Esta fue la razón por la que el Dr. Marius Barnard, cirujano cardíaco que era un médico no asegurador, creó en 1983 el Seguro de Enfermedades Graves junto con Crusader Life y con el apoyo de Cologne Re (ahora Gen Re).

Los rápidos avances científicos y tecnológicos han aumentado enormemente el coste de la gestión de las ECV. Además, en los últimos años se ha cuestionado la sostenibilidad de la financiación de la asistencia sanitaria en toda Asia, con una inflación médica muy superior a la inflación general. Por tanto, a nivel individual, tener un seguro médico/de enfermedad grave suficiente es la forma de eliminar la incertidumbre que supone cargar con los futuros costes sanitarios.

El infraseguro y el déficit de protección del seguro suelen ser una amenaza oculta. A partir de la Encuesta sobre Enfermedades Graves de Gen Re, se ha observado que la edad media en el momento del siniestro por ECV se sitúa a principios de los 50, pero la edad media de emisión de las pólizas suele situarse a finales de los 20. El impacto de la inflación sería enorme en esta diferencia de aproximadamente 20 años entre el punto de emisión de la póliza y el punto de siniestro.

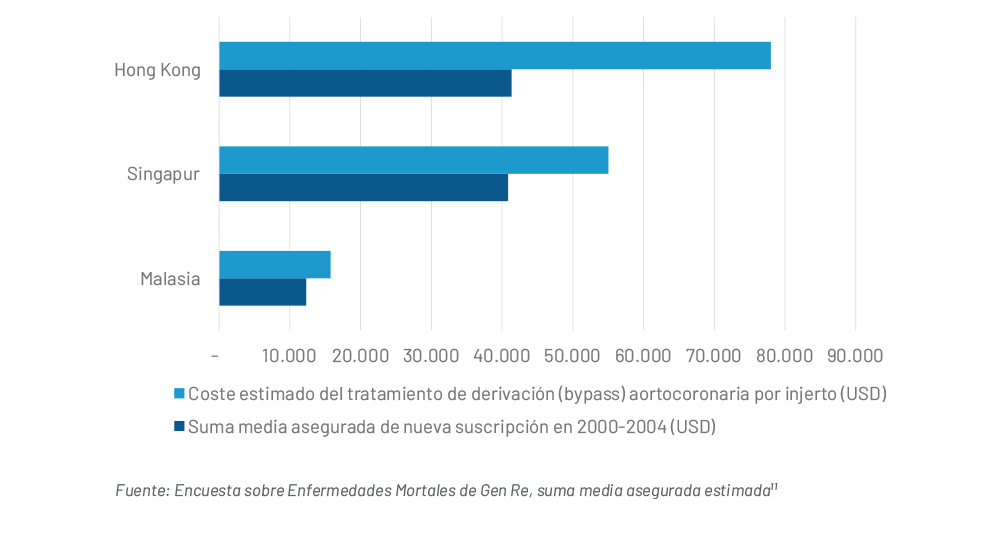

Siguiendo esta lógica, la siguiente gráfica muestra el coste estimado de una operación de bypass coronario en dólares en diferentes países en un hospital privado hoy en día y lo compara con la suma media asegurada de un seguro de enfermedad grave emitido hace aproximadamente 20 años, entre 2000-2004. Evidentemente, la cobertura proporcionada por el seguro de enfermedad grave contratado en su día es insuficiente para pagar el tratamiento médico de hoy.

Del mismo modo, si extrapolamos esta información, es muy probable que los importes de cobertura de los seguros adquiridos hoy también sean insuficientes para cubrir los gastos médicos en el futuro. Por tanto, con el rápido aumento de la inflación médica, es necesario reevaluar periódicamente la adecuación de la protección de su seguro de enfermedad crítica.

Comparación entre el coste actual del tratamiento de derivación (bypass) aortocoronaria por injerto y la suma media asegurada cuando se suscribió originalmente el seguro de enfermedad crítica (hace 20 años)